2020中国5G发展及行业应用探索报告

· 2020-05-14 22:13:30 · 北京瑞铭安普科技有限公司

逆势发力

年底超60万站,连接数占全球70%

2020年2月22日,工信部召开加快推进5G发展、做好信息通信业复工复产工作电视电话会议,会上工信部部长苗圩表示,截止2月,中国建设开通的5G基站数已超过15万个。

2019年是中国商用元年,中国三大运营商纷纷启动规模规模商用网络建设。其中,中国移动开通5G基站7.4万个,全面完成5G一期工程建设,在50个城市实现5G商用。截止3月,中国移动5G套餐用户数已超过1000万,中国电信与中国联通2019年开通6.4万个5G共享站点,在全国31省份50多个城市的实现5G商用,中国电信5G用户数突破800万。

2020年,5G网络建设步伐进一步加快。预计年底全国5G基站数将超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。连接数方面,据GSMA预测,2020年中国在全球5G连接中的占比将达到70%,预计2025年将和东北亚市场和美国一起,在5G使用率上引领全球。

疫情下被频频点名

4月17日,国家统计局发布数据,受新冠肺炎疫情影响,国内一季度过内生产总值同比下降6.8%,为改革开放以来首次,经济发展面临前所未有的冲击,在此背景下,5G领衔的新基建被寄予厚望。

5G不只是一种技术,更重要的是其可对经济产生巨大拉动作用,尤其是在当前中国经济从高速度向高质量发展转变的换挡期,作用尤为重要。据信通院测算,2030年5G带动我国经济直接产出和间接产出将分别达到6.3万亿和10.6万亿元。

目前,我国5G商用发展正处于加快网络规模建设的关键时期。年初以来,5G领先的新基建频频被中央点名。2020年3月4日,中央政治局常务委员会召开会议,明确指出“要加快5G网络、数据中心等新型基础设施建设进度”。2020年3月24日,工业和信息化部发布《关于推动5G加快发展的通知》,明确了多项重要举措。据不完全统计,截至3月6日各省公布的2020年重点项目投资计划约40万亿元,其中“新基建”成重点方向。

5G产业链基本就绪,中国成重要力量

中国成5G标准专利重要贡献者

2018年6月13日,5G独立组网功能冻结,使5G NR具备了独立部署的能力,也带来全新的端到端新架构,意味着5G正式可以进入到商用阶段。预计今年6月,R16标准预计今年6月也将冻结,R16内容涉及的技术包括增强型MIMO(eMIMO)、增强型双连接和自组织网络(SON),还将推出新的API框架、对未授权频谱的接入,并包括对车辆对一切(V2X)和工业物联网应用的协议的增强等。

标准制定上,中国已成为主力军和重要贡献者。以中国移动为例,中国移动研究院的众多专家成为了5G标准工作组的主席、报告人及重要贡献者,如徐晓东成为RAN全会副主席,胡南成为RAN2工作组副主席,黄振宁成为CT3工作组副主席等。截止今年3月,中国移动已牵头5G国际标准关键项目61个,“6项5G系统架构国际标准”以及“5G NR终端、基站射频等38项国际标准”。

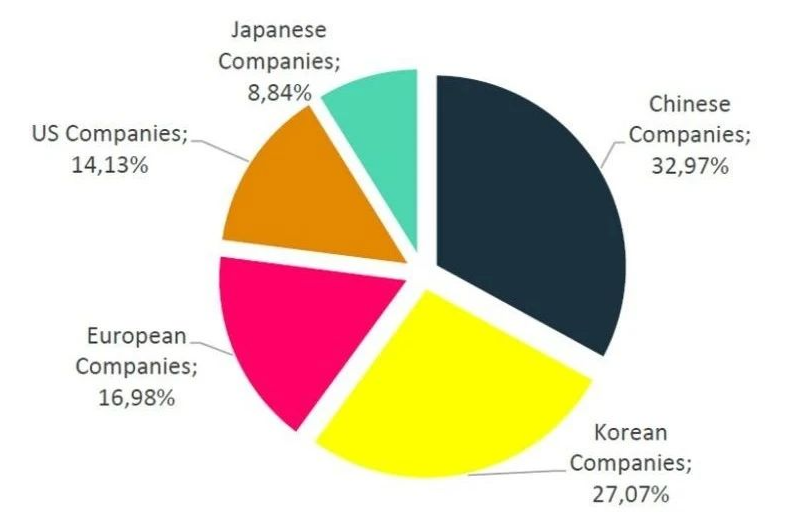

在专利方面,中国企业也名列前茅。2020年3月,基于德国IPlytics统计,全球已经申请的95526项5G专利,21571个专利族。中国企业在专利数量上位列第一,占比超过1/3,领先韩、欧、美、日。华为名列第一,拥有最多的5G专利,中兴排名第三。

产业链基本就绪,2020国内5G终端销量预计超1亿台

5G产业链目前也已基本就绪,包括网络设备、终端芯片功能和价格等,均已具备大规模商用能力,其中:

基站方面,华为、中兴目前都已能提供支持NSA、SA及NSA&SA组网的端到端设备,包括无线基站和核心网等。

芯片方面,高通、联发科、华为已相继发布支持NSA&SA的5G芯片,高通在今年2月还发布了第三代5纳米制程的5G芯片X60,下行速度可达 7.5 Gbps,上行速度可达3Gbps,支持5G SA、NSA双组网,支持毫米波、Sub-6GHz(FDD/TDD)、5G TDD和FDD载波聚合和动态频谱共享。

终端方面,据GSA统计,截止今年2月,全球已发布208款各类型的5G终端,包括手机、CPE、模组等。手机价格也已下探到两千元以下。据信通院预测,2020年中国5G手机产品预计将突破100款,零售量将达1.1亿台,占全球5G手机零售量的65%。

2020目标SA,电联加大共享共建力度

频谱分配平衡市场格局

频谱分配对网络建设至关重要。中国早在2018年12月10日就确定5G频谱分配方案。中国电信获得3.4-3.5GHz的100MHz带宽,中国联通获得3.5-3.6Ghz的100MHz带宽,中国移动获得2515-2675Mhz的160MHz带宽及4.8-4.9Ghz的100MHz带宽。

5G频谱分配兼顾了各方利益,一定程度上平衡了市场格局。中国联通和中国电信获得3.5GHz附近国际主流的5G频段,该频段的产业链相对成熟和完善,全球可通用性最强,当时发展进程较快。同时频率较低,覆盖性能更好,可有效减少建站成本。中国移动获得2.6+4.9GHz组合,一方面,拥有比竞争对手更多的5G频谱,频段间互为补充,有助于实现灵活的覆盖策略,特别是考虑到中国移动现有的2.6GHz 4G基础设施。另一方面,虽然4.9GHz的100M带宽可以支持的用户数和流量更多,但是所需基站的密度更大,投资较大。2.6GHz频谱产业链成熟度低,中国移动需要加强产业链培育和布局,不过要因其覆盖范围广、资本开支小,也可为5G商用带来双频段保险。

2020目标SA

5G的真正价值在于行业应用,而不是更快的4G,行业中的电信需求只有5G SA模式可以支持,因此中国三大运营商都将SA视为5G目标网络架构。2019年中国运营商和全球大部分运营商一样,选择NSA进行5G网络部署,不过2020年,均表示将采用SA架构。

SA和NSA是5G网络发展的两种选择,两种网络解决方案各有优势。与SA相比,NSA在早期只需较低的投资,可利用现有的4G设备。而且,SA标准的最终确定比NSA标准晚了半年,意味着NSA具有更大的成熟度。

中国电信从最初就将SA视为其目标5G网络架构,不过,2019年6月5G牌照的提前一年发放影响了中国电信的计划,2019年建设SA网络,进度将明显落后于对手。因此,2019年6月,中国电信称在2019年使用SA/NSA混合网络将其5G覆盖范围扩大到40个城市。中国移动2019年公布了SA网络进展情况,其在北京、上海、武汉、苏州、杭州等城市已实现部分5G SA网络覆盖。2019年6月,中国移动在MWC19上海会议上提到,仅支持NSA的5G智能手机将无法在2020年获得许可。

电联加大共享共建力度

面对高昂的5G投资压力,网络共享可在保障覆盖需求的前提下,帮助运营商大幅降低成本,目前全球越来越多的运营商们已在网络共享方面展开合作。

2019年9月9日,中国电信与中国联通签署《5G网络共建共享框架合作协议书》。根据合作协议,中国电信将与中国联通在全国范围内合作共建一张5G接入网络,共享5G频率资源,5G核心网各自建设。双方划定区域,分区建设,谁建设、谁投资、谁维护、谁承担网络运营成本。

中国联通与中国电信频率资源共享,实现全球目前中低频段最快速率2.7Gbps。3.3-3.6GHz共300MHz连续频率可共享,主要用于城区覆盖,室外最大200MHz带宽、室分最大300MHz带宽。2.1GHz 频段共 90MHz 连续频率共享,主要用于广覆盖。中国联通部分省已成功在2.1GHz频段软件升级4G基站为5G基站,并通过SDR兼备3G/4G/5G功能。

2020年将分区域推动2/3G减频退网,降低网运成本,重耕频谱资源。中国联通将完善善LTE 900底层网,原则上停止其他4G及非生产急需的建设。截止2020年2月,累计已开通6.4万个5G共享基站,在全国31个省份的50多个城市实现5G正式商用,覆盖所有直辖市、主要省会城市,以及京津冀、长三角、大湾区等区域的重点城市。下一步除5G网络外,计划将在4G室分、机房、光纤、管线等全方位加强共建共享。

大力推进网络转型

5G时代,运营商面临巨额投资压力,拓展行业市场成为必选项。中国三大运营商也一直试图通过网络转型来提升行业服务能力,拓宽营收渠道。

云网一体化

中国移动方面,一直大力推进“5G+”计划,其中包括“5G+AICDE融合创新”,即将人工智能、物联网、大数据、云和边缘计算等技术融入5G,提升定制服务能力,为构建5G生态奠定网络基础;中国电信则一直秉持云网一体化战略,包括新一代云网一体化操作系统、全云化5G核心网和多接入边缘计算;中国联通则围绕“贴近用户、全云化、全连接能力、系统能力、计算能力、能力开放”的“6C”理念,推出智能边缘业务平台。

边缘计算

边缘计算可帮助运营商在行业市场推进数字化转型,增加传统连接之外的收入。比如可通过其超低时延、实时处理、大容量数据传输、确定性组网等核心能力的支持下,推动自动驾驶、智能制造和电子竞技等行业应用实现爆发增长。

因此,三大运营商联合主要网络设备商及相关企业一直大力推进边缘计算的方案和业务试点,同时相关生态合作也在众多产业组织包括边缘计算产业联盟(ECC)、中国信息通信研究院(CCSA)等的推动下不断扩大。

中国运营商边缘计算部署大致可分为三个阶段:第一阶段为2018-2020的试验期,在特定场景进行试验和小规模部署,比如智慧港口、智慧园区等;第二阶段为2021-2023年的快速发展期,随着国内5G网络大规模部署,体育赛事和游戏等边缘计算应用增多,开始逐步在更多区域内进行部署;第三阶段为2024以后,进入大规模部署,边缘计算部署成本和效率大幅提升,实现大规模部署。

三大运营商5G部署进展

去年,5G商业牌照发放,规模建设拉开序幕。中国移动、中国电信和中国联通2019年合计资本开支超3000亿元,5G部分约330亿元左右。2020年,三大运营商继续加大5G投资,开启5G建网快进模式。

中国移动

2019年6月以来,中国移动已建设开通5G基站超5万个,在50个城市提供5G商用服务,截至2020年2月底,中国5G套餐客户已达到1540万户,保持行业领先。

一季度,中国移动开启密集招标。3月6日,启动5G二期无线网主设备集中采购,涉及28省(市、自治区),总需求超23万站。3月5日,启动全国5G SA核心网新建设备集采,涉及资金或超48亿元,4月完成传输网采购。

一直以来,中国移动的目标是成为全球5G领导者。在4G方面,其网络规模已成为全球第一。在5G建网上,拥有的2.6GHz频段在覆盖性能上有一定优势,同时,可借助在该频段上庞大规模的4G基站,通过升级的方式快速构建5G网络。

对于2.6GHz频段早期产业链相对发展滞后的问题,2019年7月,中国移动宣称已经基本弥补了2.6GHz和3.5GHz技术之间的发展差距,速度惊人。2018年曾有很多业内人士估计,两者之间的差距达半年左右。这一说法也得到了IMT-2020(5G)推进组的印证。2019年7月17 日,在“2019年IMT-2020(5G)峰会”上,IMT-2020(5G)推进组组长王志勤指出,推进组从2018年开始推进2.6GHz频段以及数字室分设备成熟。面向2.6GHz的技术特点,统一5ms周期帧结构,制定试验规范,开展2.6GHz功能、射频和外场组网性能测试。目前,2.6GHz基站设备功能、网络性能达到了与3.5G频段相当水平。

2020年中国移动计划总资本开支为1798亿元,结束5年下滑,同比增长8.4%,其中,5G相关投资计划约1000亿元,目标建设30万个5G基站,并在中国所有地级市推出5G服务,净增7000万5G套餐用户,实现地级及以上城市规模商用。

中国联通

近日,中国联通2019年业绩报告显示,中国联通与中国电信已累计开通共享5G基站6.4万个。自2019年11月底起,中国联通与中国电信新建5G基站均实现共享,共同节省投资成本约100亿元,覆盖50个城市。

2019年,中国联通发布“7+33+n”5G网络部署战略,计划在北京、上海、广州、深圳、南京、杭州、雄安等7个特大城市实现5G网络的连续覆盖,并在另外33个城市的热点地区进行5G部署,覆盖部分产业领域,支持当地垂直行业应用。

今年2月,中国联通集团明确要求在已开通6.4万5G基站基础上,各省公司加快5G建设,2020年上半年与中国电信力争完成47个地市、10万基站的建设任务,三季度力争完成全国25万基站建设,较原定计划提前一个季度完成全年建设目标。2019年中国联通资本开资为564亿元,其中5G投资金额为79亿元,计划2020年资本开支700亿元,其中5G资本开资为350亿元。

中国电信

2018年,中国电信在北京、上海、重庆、广州、雄安、深圳、杭州、苏州、武汉、成都、福州、兰州、琼海、南京、海口、鹰潭、宁波等17个城市进行了5G规模化试点和应用示范。2019年底,5G覆盖范围扩大至40个城市。

2020年,中国联通与中国电信合作,计划上半年力争完成10万基站的建设任务,三季度力争完成全国25万基站建设。

此外,中国铁塔加快5G建设和资源储备,促进5G建设推进。5G建设初期站址以旧址改造和增加微站站址为主,在电池增配、市电改造、站址改造等方面存在较大不确定性,影响最终资本开支金额。从中国铁塔2020年资本开支预计来看,总数280亿中5G相关投资为178亿。

可以预见,未来五年中国5G将步入快速发展期,据GSMA数据,中国运营商对5G网络资本投入将超过1600亿美元,占总体资本支出90%以上,占全球5G资本支出19%。

- 2021-03-25

- 下一篇:2020智慧社区博览会与城博会、住博会、停车展联袂举办